I PAC – Piani di Accumulo Capitale – sono strumenti pensati per chi vuole destinare, periodicamente, un investimento in piccole somme, che vengono gestite da una società che organizza risparmio collettivo e che vengono destinate, tipicamente, a fondi comuni, ETF ed altri strumenti finanziari.

Siamo davanti ad uno degli strumenti maggiormente utilizzati dai risparmiatori italiani, che in realtà ricalca strumenti che – almeno oltreoceano – erano disponibili già 50 o 60 anni fa. Poco male, perché non è la novità di uno strumento a doverci interessare, ma quello che ci può offrire in termini di elasticità, di rendimenti e di altri tipi di vantaggi.

Analizzeremo i PAC sotto tutti i punti di vista che possono interessare dunque chi vuole investire, in questo strumento o meno. Prima di partire con l’approfondimento, ci teniamo però a ricordare ai nostri lettori che non necessariamente i PAC devono essere considerati come strumenti a basso rischio e che soprattutto stiamo parlando di piani che dovrebbero essere considerati, quantomeno, con un orizzonte temporale minimo di 6-7 anni.

PAC (Piano di accumulo) – Riepilogo:

| ❓Cos’è: | Investimento periodico di piccole somme |

| 💷Costi e commissioni: | Di ingresso e gestione [Medio-Bassi] |

| 🤔Conviene: | Si – Investimenti lungo termine |

| ⛔Rischio: | Medio / Basso |

| 👍Opinioni: | ⭐⭐⭐⭐⭐ |

Cos’è un Piano di Accumulo: significato di PAC

I Piani di Accumulo sono strumenti che permettono, a chi li sceglie, di accedere ad una forma di investimento il cui capitale può essere versato periodicamente. Tipicamente si offrono delle scadenze regolari, che possono essere mensili, trimestrali, semestrali o annuali, allo scadere delle quali chi ha sottoscritto il PAC si impegna a versare quanto dovuto.

Si tratta di una modalità, di uno strumento di investimento che interessa molto da vicino chi ad esempio è un salariato e può accantonare periodicamente determinate somme – e soprattutto che può interessare chi vuole iniziare ad accumulare risparmio cercando però anche di ottenere dei rendimenti sui mercati.

Il PAC va sicuramente considerato, inoltre, uno strumento di risparmio gestito: il capitale, una volta versato viene infatti amministrato dalla società intermediaria, secondo regole relativamente precise che possiamo conoscere in anticipo e che lasciano una libertà – seppur modesta – a chi appunto fa da tramite.

Come funziona un Piano di Accumulo

Come già detto, il punto fondamentale dei PAC è la possibilità di poter conferire capitale periodicamente all’investimento, cosa che permette da un lato di far crescere il capitale investito e risparmiato secondo i propri ritmi, dall’altro, come avremo modo di vedere più avanti, di distribuire il rischio anche su mercati ciclici come la borsa.

Ci sono poi differenze molto importanti rispetto ad altri strumenti che permettono di conferire capitali periodicamente, come ad esempio la pletora di strumenti para-assicurativi che pur hanno conquistato fette di mercato. I PAC infatti non prevedono caso vita, caso morte e neanche le coperture assicurative (costosissime) che sono incluse in strumenti simili.

Cosa che almeno sotto il profilo dei costi è un vantaggio per chi sceglie questo tipo di strumenti. I PAC hanno comunque dei Costi di gestione, dei quali dovremo necessariamente parlare nel corso della nostra guida di oggi, essendo pur sempre davanti a forme di risparmio gestito.

Il funzionamento dei PAC è comunque relativamente facile da comprendere, caratteristica questa che ha reso questi specifici strumenti estremamente popolari all’interno del settore risparmio in Italia come in altri paesi.

- Si versa periodicamente

È questa la vera chiave del PAC e motivo per il quale può essere comodo per chi vuole investire i propri risparmi. Il fatto di poter versare, secondo i propri ritmi, i propri bisogni e le proprie possibilità, rende questo tipo di investimento diverso dall’impiego immediato di grosse somme sui mercati.

- Le somme versate vengono investite da terzi

I PAC sono pur sempre una modalità di sottoscrizione in fondi comuni di investimento e in società che gestiscono organismi di investimento collettivo. Questo aspetto è importante, perché oltre ai costi del PAC, si dovrà tenere conto del fatto che il PAC stesso investe in strumenti che hanno un loro proprio costo di gestione.

- Possibilità di interrompere

Nella stragrande maggioranza dei casi, anche se questo purtroppo non accade sempre – è possibile recedere dal PAC senza penali da pagare e senza alcun tipo di costo aggiuntivo.

Piani di accumulo: principali caratteristiche

I PAC, pur assomigliando molto alla sottoscrizione di fondi comuni da un alto e prodotti assicurativi dall’altro, hanno in realtà un principio di funzionamento molto diverso. Qui ci preoccuperemo di riassumere le principali caratteristiche che rendono questa forma di investimento più unica che rara.

- Rateale

Partecipiamo al nostro investimento andando a versare un tot – prestabilito e in alcuni casi modulabile – mese per mese, oppure di tre mesi in tre mesi. Esistono anche PAC che accettano versamenti su base annuale.

- Destinazione dei fondi che può essere scelta in anticipo

Oggi tra Banche e prodotti di risparmio Postale i PAC offerti includono tanti e diversi fondi di destinazione. Principalmente questo tipo di fondi varia per composizione e dunque per rischio incorporato nell’investimento.

Da questa caratteristica dei PAC dovrebbe emergere con chiarezza e forza la possibilità di scegliere e dunque di orientarsi anche verso prodotti di risparmio a basso rischio. L’altra faccia della medaglia è la presenza anche di PAC che permettono di puntare su portafogli molto rischiosi e dunque con un rendimento potenzialmente più elevato.

- Massimo 40 anni

I PAC possono essere scelti con una durata variabile, con una durata massima che arriva a 40 anni. IL che vuol dire che questo tipo di investimenti possono essere molto interessanti anche per chi cerca di accumulare capitale e dunque risparmio sul lungo e lunghissimo periodo.

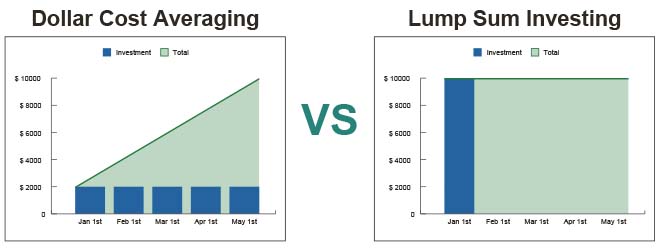

- Modello Dollar Cost Average

Si tratta di un modello di derivazione statunitense, attivo da quelle parti già dagli anni ’50. L’idea di fondo è che investendo a cadenza regolare, si spalmano i rischi che possono derivare dai movimenti ciclici dei mercati di borsa (e anche degli altri mercati). Si tratta di una delle strategie più antiche per la gestione del rischio sui mercati, che è stata poi istituzionalizzata anche nei PAC.

- Medio e lungo periodo

Ricordiamo ancora una volta ai nostri lettori che gli investimenti nei PAC hanno un orizzonte temporale quantomeno medio – e meglio se lungo. I mercati sui quali tipicamente i PAC investono non sono di tipo speculativo e pertanto chi vuole cominciare a seguire questo tipo di investimenti dovrebbe tarare i suoi versamenti su un periodo il più possibile lungo.

PAC: Risparmio e investimento, connubio vincente

I PAC sono strumenti che cercano di coniugare – come fanno in realtà molti altri – le necessità del risparmio con quelle dell’investimento, ovvero di cercare di indirizzare il risparmio verso i possibili ritorni che soltanto taluni mercati sono in grado di offrire.

Anche tra i detrattori dei PAC – che sono pur molti, soprattutto tra i promotori indipendenti – si concede questo onore delle armi a questo strumento: l’offrire la possibilità di investire periodicamente in forme tipiche del risparmio verso mercati che – per quanto valga questa distinzione – sono sicuramente maggiormente orientati a chi in realtà vuole investire.

I PAC sono dunque uno strumento al quale va riconosciuto l’indubbio merito di poter offrire anche ai piccolissimi risparmiatori accesso a mercati che gli sarebbero altrimenti preclusi. È proprio qui che si consuma il connubio tra risparmio e investimento che è incarnato dai PAC. Anche questo motivo indubbio della loro popolarità.

Piano di accumulo capitale da investire

Il capitale che deve essere destinato ai PAC può essere tanto capitale di risparmio, quanto capitale, all’interno del nostro portafoglio, di investimento.

Quello che rende omogenei questo tipo di prodotti finanziari non è infatti la tipologia di investimento verso il quale vengono destinati i capitali, ma il fatto che il capitale da investire possa essere conferito periodicamente. È questa ad esempio l’enorme differenza con i PIC, dei prodotti che invece prevedono l’investimento di capitale in soluzione unica.

Fondi PAC: come funzionano

Sulla stampa si parla anche, impropriamente, di Fondi PAC, perché in realtà i Piani Accumulo di Capitale non sono fondi comuni di investimento, sebbene possano ricalcarne in alcuni aspetti il funzionamento.

La differenza più grande tra i due diversi tipi di investimento sta nella periodicità con la quale si possono conferire, nel caso dei PAC, capitali. I fondi comuni di investimento invece – o di altro tipo – sono divisi in quote che possono essere acquistate o vendute anche sul mercato.

I PAC invece prevedono una partecipazione per capitale, che non da diritto ad alcuna percentuale del fondo totale. Si tratta di investimenti pertanto molto diversi dai fondi, sebbene in alcuni aspetti potrebbero anche ricordarli.

Migliori Piani di Accumulo: Consigli utili

Abbiamo selezionato non i migliori PAC, ma i migliori gestori i questo tipo di prodotti, dato che quando parliamo di PAC stiamo pur sempre parlando di investimenti che lasciano un certo grado di libertà nella scelta del portafoglio. Pertanto, passare al setaccio centinaia di portafogli disponibili avrebbe l’effetto di non poter garantire ai nostri lettori nessun livello di approfondimento vero.

Rimanderemo pertanto a quelli che riteniamo essere i migliori strumenti di questa categoria tramite i loro gestori, consci del fatto che la composizione del portafoglio è in realtà molto relativa rispetto alla sostenibilità e alla convenienza di un PAC sul medio e lungo periodo.

È da sempre il gruppo, in Italia, preferito dai risparmiatori per quanto concerne i gestori di risparmio. MoneyFarm offre dei PAC molto elastici, che permettono di recedere quando e come si vuole e senza penali, nonché a costi molto competitivi. Riteniamo che debba essere il primo gestore al quale rivolgersi se quello che interessa è per l’appunto indirizzarsi verso strumenti di questo genere.

È il ramo assicurativo dell’omonimo gruppo bancario, che offre tutta una serie di PAC che possono essere integrati anche da progetti assicurativi sul capitale o sul rendimento minimo. Vale in questo caso l’avvertenza che abbiamo già fatto più volte: le garanzie, direttamente o indirettamente, si pagano.

- UniCredit

Anche UniCredit offre ormai da tempo accesso ai PAC e ne offre di diversi tipi, a seconda della tipologia di cliente. Per i clienti del gruppo bancario, i PAC vanno però valutati con il proprio promotore finanziario, dato che UniCredit rinuncia per l’appunto ad una formula one size fits all.

- Poste Italiane

Anche il gruppo Poste Italiane offre la possibilità di scegliere tra diversi PAC, che possono essere attivati su tutte le tipologie di fondi che il gruppo gestisce. È possibile pertanto, tramite poste italiane, andare ad investire sui fondi Primo, Obbligazionario Euro Medio-Lungo Termine, Mix 1, 2 e 3, nonché azionario Euro, Azionario Internazionale, Selezione Attiva, Orizzonte Reddito, Flessibile.

Un gruppo che oggi è tra i primi gestori di fondi in Italia e che permette di collegare i PAC a praticamente tutti i prodotti di risparmio gestito.

Piani di accumulo per bambini

I Piani di Accumulo non potendo designare dei beneficiari – fatta eccezione per taluni prodotti ibridi assicurativi – non sono prodotti adatti all’accantonamento di capitale a favore di bambini.

Abbiamo detto però che esistono dei prodotti ibridi assicurativi, che sono commercializzati dai principali gruppi del settore delle assicurazioni vita, che possono funzionare in stile PAC, pur offrendo una protezione per i beneficiari.

L’alternativa – sempre in ottica della costruzione di un capitale per i bambini della famiglia – è quella di destinare il PAC, in caso di scomparsa, per via testamentaria ai più piccoli. Questo però è argomento che deve necessariamente esulare da questa trattazione.

Non possiamo che indicare la necessità di valutare prodotti alternativi ai PAC se il nostro obiettivo è quello di costruire un capitale un giorno spendibile, anche in caso di nostra dipartita, dai bambini.

Piani di accumulo per over 30

Gli over 30 – data anche la situazione barcollante del sistema pensionistico pubblico – dovranno per forza di cose pensare al proprio futuro tramite strumenti come i PAC. Che non sono sicuramente gli unici, ma che soprattutto sulle lunghe e sulle lunghissime scadenze possono offrire dei buoni ritorni.

Caratteristica di chi si trova ad avere più di 30 anni e meno di 60 anni è una propensione al rischio che dovrebbe essere maggiore rispetto a chi è più anziano.

In questo caso la scelta non può che ricadere su PAC Azionari o comunque fortemente esposti verso mercati che comportano questo grado di rischi. Non possiamo inoltre che consigliare, in questo caso e data la conformazione tipica dei PAC, un percorso che veda il profilo medio di rischio del portafoglio decrescere con il tempo.

Perché con un sistema in stile Dollar average cost perdite più importanti più avanti nel tempo hanno ripercussioni molto più importanti sull’intero capitale. Meglio dunque, per chi è un over 30, rischiare molto all’inizio per poi andare a decrescere.

Piani di accumulo per over 60

Gli over 60, almeno teoricamente, dovrebbero avere un profilo di rischio più basso di chi è più giovane, puntando ad un’interazione semplice del futuro trattamento pensionistico, senza correre il rischio di vedersi erodere il capitale versato.

Ci sono due strade per ottenere questo tipo di risultati:

- PAC con capitale assicurato

Sono prodotti ibridi che vengono ormai venduti da qualunque intermediario, che però hanno un funzionamento che dovrebbe essere ben compreso prima di procedere nella scelta. L’assicurazione ha infatti dei costi che possono andare comunque ad erodere il capitale che abbiamo versato.

- PAC con portafogli a bassissimo rischio

Si può comporre un portafoglio con il PAC che abbia un’esposizione molto bassa verso mercati tipicamente rischiosi. Lo scopo sarebbe, in questo caso, quello di cercare di conservare il capitale nei confronti di inflazione e di eventuali perdite sul mercato.

Opera comunque relativamente difficile, dato che i PAC hanno dei costi, che vanno comunque computati.

Come scegliere il miglior PAC

Ci sono diverse caratteristiche che vanno assolutamente analizzate quando parliamo di PAC. Perché per l’appunto non tutti i PAC sono uguali e soprattutto non tutti possono idealmente sposarsi con le nostre eventuali necessità di risparmio e di investimento.

- Destinazione dei fondi

Come abbiamo già ripetuto fino allo sfinimento, a PAC diversi corrispondono destinazione dei capitali diverse. Ci sono prodotti che investono in fondi bilanciati, ci sono prodotti che prediligono l’azionario e ci sono prodotti che destinano i nostri investimenti ad altri tipi di mercati.

I PAC devono essere sempre accompagnati anche da un indicazione dell’indice sintetico di rischio, che ci permetterà di capire, anche se a grandi linee, quali rischi corriamo con il nostro capitale.

- Presenza di penali o meno

Non è detto che saremo in grado di rispettare la scadenza del PAC e potremmo aver bisogno o di interrompere i versamenti o di cercare di recuperare quanto versato. Tipicamente le penali non sono esplicite, ma vengono attribuite tramite costi e commissioni di uscita.

Occhio anche a quando eventuali periodi di malattia o di impossibilità di versare vengano coperti da “polizze”, che ricordano molto da vicino i prodotti di investimento assicurativi. Queste polizze hanno un costo, che va a ripercuotersi sulla capacità del nostro investimento di rendere qualcosa.

- Costi

Vanno spulciati a fondo, perché spesso non esattamente chiari. Di fronte ai rendimenti che il promotore finanziario potrebbe sciorinare per convincerci della bontà del prodotto, vanno sempre chiesti i costi totali del prodotto, tra commissioni di ingresso, commissioni di gestione, commissioni eventuali di uscita, nonché i costi dei prodotti sottostanti.

Perchè scegliere un piano di accumulo?

I Piani di Accumulo sono strumenti ideali per chi vuole investire poco per volta, con periodicità e frequenza, cercando di accumulare capitali che possano poi risultare importanti a termine del contratto.

Si tratta di una formula effettivamente comoda, mediamente meno costosa dei prodotti assicurativi che permettono la stessa tipologia di impegno e che possono talvolta anche offrire dei rendimenti superiori ai benchmark di mercato.

I PAC hanno inoltre il vantaggio di permettere, il grosso delle volte, il cambio in corsa del prodotto di destinazione, un cambio in corsa che può adattarsi maggiormente alle nostre esigenze, che come è noto possono cambiare radicalmente sia in virtù di fattori esterni, sia in virtù delle nostre nuove prospettive di vita e di lavoro.

Piani di Accumulo costi di gestione e commissioni

I PAC hanno dei costi di gestione, proprio come nel caso di qualunque tipo di strumento di risparmio gestito. Le commissioni sono inoltre di diverso tipo e vanno separate per tenere conto effettivamente di quanto andremo a spendere con una soluzione del genere.

- Costi di gestione

Sono applicati per l’appunto dal gestore e di media si aggirano intorno all’1% del capitale investito. Non fidiamoci però mai della media: il prodotto di questo o quell’istituto può anche avere dei costi parecchio più alti.

- Costi degli strumenti sottostanti

Se il PAC investe in fondi, c’è da calcolare anche il costo di quel tipo di strumenti, costi che sono tipicamente molto alti. Anche nel caso degli ETF, c’è un costo comunque da calcolare.

- Spread Bid/Ask

Anche si i PAC investono sempre direttamente e senza derivati (fatte pochissime eccezioni), c’è comunque uno spread tra acquisto e vendita del prodotto finanziario sottostante che va calcolato. Dovremmo essere di media sotto lo 0,10%.

- Eventuali costi di assicurazione

Alcuni PAC incorporano anche dei prodotti assicurativi per tutelare il capitale, costi che possono essere alti tanto quanto quelli di gestione. La documentazione del PAC dovrebbe includere e rendere evidenti questo tipo di costi.

Piani di accumulo opinioni e recensioni

Raccogliamo qui le opinioni e le recensioni degli esperti sui Piani di Accumulo, cercando di riassumere i vantaggi e gli svantaggi, i dubbi come le certezze su questo specifico tipo di investimenti.

I PAC sono convenienti?

I PAC possono essere convenienti per talune tipologie di investitori e di risparmiatori. Sicuramente il fulcro di questo tipo di strumenti rimane quello di poter contribuire periodicamente e di vedere i propri capitali destinati a mercati interessanti, soprattutto per il lungo periodo.

Cosa che si può ottenere, almeno per il secondo pezzo dell’equazione, anche con dei prodotti come i fondi comuni di investimento o anche gli ETF. Con la differenza però in questo caso che i PAC permettono, lo ripetiamo ancora una volta, di modulare il proprio investimento nel tempo.

Questo ha ovviamente un costo, anche se è in linea con quanto viene proposto poi da tutti gli strumenti di risparmio gestiti. Apprezziamo, anche matematicamente, quello che viene offerto dall’implementazione della strategia del Dollar Cost Average, anche se questo, come avremo modo di vedere più avanti, espone in realtà a rischi molto diversi a seconda di quando il ciclo, inevitabile, incontrerà i nostri investimenti.

La nostra opinione sui piani di accumulo

I Piani di Accumulo Capitale possono essere un’alternativa importante tra quelle che hanno sul tavolo i piccoli e medi risparmiatori. Tuttavia, riteniamo che non debbano essere incensati – come spesso fanno banche che hanno interessi coincidenti con le società di gestione.

Perché in economia ovviamente non esistono pasti gratis e questa possibilità di poter investire periodicamente e soprattutto di avere a disposizione una gestione terza del capitale ha dei costi, che abbiamo ampiamente documentato. Nonostante ciò, può essere conveniente per talune categorie ricorrere a questo tipo di strumento.

Forum di discussione sui Piani di Accumulo

Abbiamo selezionato 5 diversi forum italiani che permettono di consultare discussioni o di aprirne altre sui PAC. Anche per strumenti relativamente preconfezionati come quelli dei quali stiamo parlando oggi, il confronto con altri risparmiatori e investitori è assolutamente fondamentale.

- InvestireOggi: rimane un Forum punto di riferimento per tutti i risparmiatori italiani. Le discussioni e i consigli sui PAC sono all’ordine del giorno e permettono di conoscere più nel profondo anche strumenti già utilizzati da altri investitori;

- FinanzaOnline: altro forum molto importante, sul quale si discute, spesso animatamente, sui migliori PAC in circolazione e sulla loro effettiva convenienza;

- InvestireinAzioni, che pur essendo concentrato sugli investimenti borsistici, parla anche di investimenti collaterali che puntino sulle borse e dunque anche dei PAC;

- Quelli Che Investono: forum molto attivo, seppur meno conosciuto rispetto a quelli che per l’appunto abbiamo consigliato poco sopra. Discorsi franchi, da persone che operano davvero sui mercati;

- CobraF: più operativo, ma comunque molto attento agli strumenti, anche gestiti come i PAC. Uno di quelli, secondo noi, assolutamente da consultare.

PAC TrustPilot

Su TrustPilot, che è il primo sito al mondo per recensioni indipendenti, è comunque possibile andare ad analizzare cosa ne pensano investitori e risparmiatori indipendenti sui PAC.

O meglio, non è possibile farlo sullo strumento direttamente, ma potremo comunque tenere conto delle recensioni degli istituti che più di frequente offrono questo tipo di strumenti.

Quello che dobbiamo necessariamente consigliare ai nostri lettori è di evitare di considerare soltanto il voto medio ottenuto dall’istituto, ma di mettersi alla ricerca di quei momenti che parlano esplicitamente di PAC.

È sicuramente l’istituto che offre con maggiore frequenza e per maggiori quantità i PAC. Un istituto molto apprezzato dai suoi clienti e spulciando tra i commenti ci si può rendere conto di come in realtà molti di questi giudizi positivi derivino appunto dalla qualità dei PAC che vengono offerti.

Non riteniamo che valga la pena andare ad analizzare le posizioni di altri istituti come Fineco, Intesa, Poste Italiane, dove la preponderanza degli altri servizi offerti rende praticamente inutile consultare le recensioni presenti.

In quel caso, come vedremo, affidarsi a quanto viene offerto dai forum che abbiamo segnalato, darà uno sguardo d’insieme molto più utile per chi vuole per l’appunto andare a controllare la bontà di questo o di quel PAC.

PAC AltroConsumo

Anche AltroConsumo parla saltuariamente di PAC, sia in approfondimenti sia nel classico botta e risposta tra lo staff ed eventuali avventori.

Sebbene riteniamo AltroConsumo un hub fondamentale per la divulgazione finanziaria in Italia, non possiamo che sottolineare in questo aspetto diverse carenze. AltroConsumo non è assolutamente il luogo ideale dove cercare informazioni sui PAC né dove informarsi. Le altre fonti che abbiamo per l’appunto citato in questa guida devono essere ritenute come preferibili.

Piani di accumulo alternative migliori

Non esistono soltanto i Piani di Accumulo Capitale per chi vuole operare investendo somme periodicamente. Ci sono diverse alternative, sia per chi per l’appunto vuole operare in autonomia, sia per chi invece vuole andare ad investire in proprio.

- Fondi comuni di investimento

Sono una forma di risparmio gestito, che però opera per quote a prezzi di mercato e non ad investimento libero. Oggi sono tra i prodotti più venduti da banche, Poste Italiane, nonché da altri intermediari finanziari.

Scegliere prodotti di questo tipo si può tradurre nell’acquistare un tot di quote ogni mese o ogni tre mesi, seguendo grosso modo il percorso che avremmo con un PAC, con la possibilità di diversificare ulteriormente.

- Investimento in proprio con il trading online

Anche con il trading online possiamo andare ad investire per conto nostro ed oggi anche aggiungendo investimenti poco per volta. Broker come eToro (qui per la demo ufficiale) e gli altri broker CFD che consigliamo sulle nostre pagine offrono minimi di investimento molto bassi, e altrettanto bassi versamenti aggiuntivi.

- Prodotti assicurativi

Dovremmo definirli come “assicurativi”, appunto tra virgolette. Perché siamo pur sempre davanti a prodotti che oggi di assicurativo hanno molto poco, essendo quasi strettamente finanziari. Qui i versamenti sono sempre periodici e la scelta, soprattutto nelle unit-linked, è ampia. Ci sono però tutta una serie di considerazioni su questo tipo specifico di investimenti, che rimandiamo ad ulteriori approfondimenti che abbiamo sul nostro sito.

Gli ETF ci permettono di investire in portafogli diversificati, a costi molto bassi rispetto alle altre forme di risparmio gestito. Scegliendo un buon portafoglio di ETF possiamo avere accesso ad investimenti potenzialmente convenienti sul medio e lungo periodo, a costi infinitamente più bassi.

Considerazioni finali

I PAC sono degli strumenti che possono integrare – e sottolineiamo integrare – una strategia di risparmio e investimento sul lungo periodo.

Sono prodotti relativamente flessibili, che godono di un regime fiscale talvolta agevolato e che devono essere considerati come parte dell’armamentario a disposizione di chi vuole investire oggi.

La scelta sull’investire o meno e la scelta del tipo di PAC non può però che essere personale. Per questo abbiamo fornito ai nostri lettori una guida che parta dalle basi per arrivare alla valutazione indipendente di ogni tipo di prodotto.

Anche quando un promotore finanziario si offre di gestire l’intera vicenda al posto nostro, sempre meglio vederci chiaro, con i nostri occhi di risparmiatori informati.

Piano di accumulo: Domande e risposte frequenti

Cosa sono i PAC?

Sono Piani di Accumulo Capitale, che permettono di investire in sottostanti con versamenti periodici e fissi.

Quanto si può guadagnare con i PAC?

Il rendimento dei PAC è legato al portafoglio al quale sono collegati. Non è possibile una previsione precisa di quanto si possa guadagnare.

Ogni quanto bisogna versare con un PAC?

Si possono scegliere versamenti mensili, trimestrali, semestrali o annuali.

Posso chiudere un PAC quando voglio?

Tendenzialmente sì, anche se qualche prodotto potrebbe prevedere delle penali indirette per chiudere l’investimento.

Quanto costano i PAC?

Almeno l’1% e talvolta fino al 2% lordo. I costi dei sottostanti vanno inoltre calcolati a parte.

Quanto dura un PAC?

Ha durata variabile e che può essere stabilita anticipatamente. Il massimo è di 40 anni.