L’interesse composto è l’interesse esponenziale che si genera sull’interesse che non viene liquidato. Una definizione che non dirà molto a chi ci legge e magari non ha delle solide basi di economia e finanza, ma che dovrà essere comunque studiato a fondo, perché può essere la chiave per guadagni importanti, sul lungo periodo, attraverso i mercati.

Quello che invece chiamiamo interesse semplice e che abbiamo avuto già modo di analizzare con un approfondimento sul nostro sito è soltanto parzialmente coinvolto nel calcolo dell’interesse composto, ovvero soltanto nella prima fase.

Le magie, se così vogliamo chiamarle, dell’interesse composto sono note a chiunque sia sui mercati da tempo sufficiente e con un po’ di pazienza anche chi ci legge potrà capire quali sono i fondamenti di questo sistema. E soprattutto perché dobbiamo tenerne debitamente conto per i nostri investimenti.

Interesse composto – Introduzione:

| ❓Cos’è: | Interesse sull’interesse |

| ⚡Calcolo e formula: | C [(1+r)^n -1] |

| 🤔Legale o truffa: | Assolutamente legale |

| 🥇Piattaforme migliori: | Piattaforme interesse composto |

| 💡Conviene?: | Si |

| 👍Opinioni: | ⭐⭐⭐⭐⭐ |

Interesse composto definizione

L’interesse composto altro non è che l’interesse sull’interesse, ovvero quello che gli interessi non riscattati e trasferiti in quota capitale riescono a maturare alla successiva scadenza. Ancora una volta la definizione di scuola non riesce ad inquadrare però la grandezza di questo sistema. O meglio, di questo modo di incedere degli interessi quando questi non vengono riscattati.

Un esempio potrà essere in questo senso assolutamente dirimente e aiutare chi ci sta leggendo a capire come funziona l’interesse composto. Immaginiamo di avere un conto deposito – strumento che scegliamo per la sua semplicità e perché particolarmente adatto a spiegare come funziona l’interesse composto.

Immaginiamo inoltre di aver versato 1.000 euro a 1 anno, con vincolo, con un tasso di interesse riconosciuto del 2%. Dopo il primo anno, e questo è qualcosa che possiamo calcolare con la formula dell’interesse semplice, avremo a disposizione 1.020 euro, ovvero avremo incassato (in un mondo senza tasse e imposte), 20 euro.

Immaginiamo di non consumare questo denaro e di reinvestirlo in quota capitale, ovvero versando nel medesimo conto deposito 1.020 euro per il secondo anno, fermo restando l’interesse del 2%. Al termine del secondo anno avremo incassato 1.040,4 euro, ovvero 20,4 euro, il 2% in più rispetto a quanto incassato l’anno precedente. Ecco che si dipana la magia dell’interesse composto.

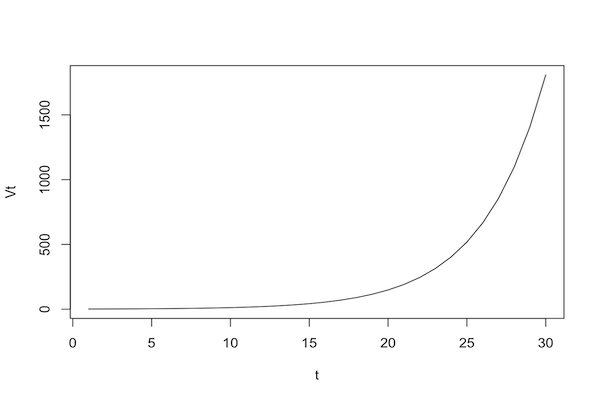

Ovviamente con l’aumentare degli anni questo meccanismo diventa ancora più vantaggioso e ancora più interessante, perché appunto la crescita dell’interesse composto diventa esponenziale. Chi re-investe dunque gli interessi che ha guadagnato su fixed income vedrà crescere il suo capitale molto più rapidamente rispetto a chi invece scialacqua gli interessi maturati e investe sempre la stessa cifra.

Una cosa lapalissiana, che però il nostro cervello di esseri umani non è assolutamente in grado di calcolare su due piedi. Guardando i numeri però riusciremmo a renderci conto molto più facilmente della grandezza dell’interesse composto.

In 10 anni al 2%, i nostri 1.000 euro diventerebbero 1.218,994 euro, ovvero avremmo guadagnato circa il 10% in più di quanto avremmo guadagnato mantenendo la quota capitale intatta. Ecco perché tutti i migliori trader, tutti i migliori investitori e risparmiatori ritengono l’interesse composto come la chiave di volta per ottenere risultati nel mondo degli investimenti.

Come si calcola l’interesse composto

Calcolare l’interesse composto è leggermente più difficile che calcolare l’interesse semplice. In questo caso infatti dovremo tenere conto del fatto che l’interesse matura più volte e dunque dovremo anche ricorrere all’utilizzo di potenze.

Per calcolare l’interesse composto dovremo inoltre avere talune informazioni necessarie per il calcolo:

- Capitale

Senza conoscere il capitale diventa assolutamente impossibile calcolare quanto matureremo a livello di interesse composto. Il capitale è quanto investiamo inizialmente all’interno dello strumento e che si presuppone rimanere investito per tutti gli anni che saranno indicati nella stessa formula.

- Tasso di interesse riconosciuto

Il tasso di interesse, del quale abbiamo comunque parlato con enorme dovizia di particolari nel corso di altri approfondimenti, è la misura di denaro che viene riconosciuta come premio per il prestito. È espressa in percentuale sul totale e nella formula che vedremo più avanti dovremo convertirla in numeri decimali.

Nel senso di avere 0,02 in luogo del 2%, 0,035 in luogo di 3,5% e così via. La differente notazione che stiamo segnalando è immediatamente intuitiva: 1% non è altro che 1 centesimo.

- Durata

Questa volta, al contrario di quanto avviane appunto con il calcolo dell’interesse composto, non sarà assolutamente possibile simulare che il prestito duri per un anno. L’interesse composto infatti matura proprio in virtù del fatto che il pagamento degli interessi avviene periodicamente, per più di una volta e che gli interessi maturati vengano immediatamente reinvestiti.

Formula matematica interesse composto

La formula dell’interesse composto è relativamente complessa, almeno per chi non ha grande dimestichezza a risolvere piccole espressioni che prevedano elevamento a potenza e moltiplicazioni.

Nello specifico la formula che calcola l’interesse composto è:

C [(1+r)^n -1]

Dove C è il capitale, r è il tasso di interesse espresso in forma centesimale, e n è il numero di anni durante i quali manterremo l’investimento. Anche qui il calcolo può essere fatto in modo semplice e spiegato con un esempio. Immaginiamo di voler investire 10.000 euro, con un tasso di interesse annuo del 2%, per 2 anni.

Avremmo dunque, seguendo la formula:

- 10.000 [(1+0,02)^2 -1]

Ovvero:

- 10.000 x 0,0404

E quindi in due anni avremo maturato un interesse composto di 404 euro. L’interesse composto, rispetto a due anni in interesse semplice, ha maturato 4 euro in più, ovvero un interesse maggiore rispetto al semplice dello 0,04%. Sembrerà poco, ma non lo è.

Perché come dovrebbe essere chiaro dalla formula di cui sopra, al crescere di “n” cresce esponenzialmente quanto otterremo in termini di interesse composto. Facciamo dunque lo stesso esempio, questa volta però su 15 anni. Sempre 10.000 euro investiti, sempre il 2% di tasso di interesse.

In questo caso avremmo:

- 10.000 x [(1,02)^15 -1]

E dunque un interesse composto totale di 0,3458. Convertito in percentuale classica, un rendimento del 34,58%. Se avessimo investito invece anno per anno senza reinvestire gli interessi, in 10 anni avremmo maturato il 20%.

NOTA: il fatto che la crescita sia esponenziale, rende particolarmente vantaggioso per chi incassa l’interesse composto che gli interessi vengano retribuiti nel più breve periodo possibile. Per intenderci, uno strumento che paga interessi mensilmente vedrà, allo stesso tasso, i suoi interessi composti crescere in modo più rapido.

Perchè è utile conoscere come funziona l’interesse composto

Perché moltissimi investimenti sono pluriennali e il calcolo dell’interesse composto permette di comprendere quanto si incasserà effettivamente, a patto ovviamente di mantenere fissi gli altri tipi di fattori coinvolti.

Piattaforme interesse composto nel trading online

[broker]

Interesse composto applicato al trading online

Il trading online è colpito dall’interesse composto nella misura in cui si scelgano degli strumenti cosiddetti fixed income, ovvero quegli strumenti che hanno una rendita “certa” e periodica. Il caso emblematico sono le obbligazioni, che staccano una cedola o pagano interessi periodicamente. In questo caso non è però completamente automatica la possibilità di poter reinvestire gli interessi in conto capitale.

È qualcosa che si può fare con determinati intermediari, che per offrire questo tipo di servizio incapsulano le fixed income in strumenti derivati. Poco male, per portare a casa un interesse composto si può ben scegliere di investire in questo tipo di prodotti.

Leggi anche: Come imparare a fare trading

Interesse composto e risparmio

L’interesse composto è il cuore pulsante del risparmio, soprattutto per quella pletora di strumenti il cui rendimento è calcolato su una quota capitale costantemente integrata dagli interessi.

Nei tempi che furono – perché oggi i rendimenti purtroppo sono così bassi in quel settore da spingerci comunque altrove – i libretti postali offrivano buoni rendimenti proprio per questo motivo. Quando venivano versati periodicamente gli interessi, questi, in virtù del fatto di essere già inseriti nel conto capitale, cominciavano a produrre essi stessi interessi.

Oggi lo stesso si può dire di alcuni conti deposito, che permettono appunto di ottenere interessi annuali da “scaricare” poi in conto capitale. Anche in questo caso l’interesse composito può giocare un ruolo fondamentale.

Interesse composto e investimento

Investimenti di medio e lungo periodo, laddove dovessero integrare la possibilità di fixed income assets, devono sempre tenere conto dell’interesse composto. Questo per tutta una serie di motivi, primo dei quali la comparazione effettiva tra i rendimenti di due diversi strumenti.

Il primo conto, quello della serva, è piuttosto banale. Immaginiamo di avere due titoli identici, vincolati a 5 anni, il primo con un rendimento del 2% e uno con un rendimento del 3%. Calcolare la differenza prodotta tra i due diversi investimenti a mo’ di interesse semplice, su 5 anni, non offrirebbe un conteggio esatto e affidabile. Dovremmo infatti fare:

- Differenza per anni, ovvero 1 x 5 = 5%

In realtà, con il calcolo che abbiamo appena appreso sull’interesse composto avremmo:

- Primo caso: [(1+0,02)^5 -1], ovvero un interesse composto complessivo del 10,4%;

- Secondo caso: [(1+0,03)^5 -1], ovvero un interesse complessivo del 15,92%.

Rispetto al calcolo con interesse semplice ci sarebbe un ulteriore scarto di mezzo punto percentuale. Niente male quando in ballo c’è il nostro denaro. Quando i calcoli si fanno molto complessi, perché teniamo conto del rischio insito in ciascuno strumento, imparare a far di conto in questo senso può aiutarci davvero a prendere la decisione giusta!

Calcolatrici per calcolo dell’interesse composto

Abbiamo selezionato tre diverse calcolatrici finanziarie che possono aiutarci a calcolare l’interesse composto, laddove i calcoli dovessero farsi molto più complicati di quelli che stiamo facendo adesso.

- Casio FC-100V: la calcolatrice finanziaria di base, a 10 cifre, che permette di calcolare in modo molto semplice l’interesse composto.

Si tratta di un prodotto entry level che però dovrebbe coprire tutte le necessità di chi investe in modo non professionale.

- HP 10BII PLUS: una calcolatrice finanziaria anche questa con le principali funzionalità per il calcolo dell’interesse composto

Le cifre sono 2 in più, il che può aiutare chi ha da maneggiare cifre particolarmente importanti. Anche qui il prezzo è assolutamente basso rispetto alla qualità del prodotto.

- BA II Plus di Texas Instrument: una delle più utilizzate negli USA, anche questa ad un prezzo particolarmente abbordabile rispetto alle funzionalità.

Solida e ancora più prestante nell’ultima iterazione proposta da Texas Instrument. Una di quelle che vengono utilizzate dal nostro staff per i calcoli finanziari.

Le tre calcolatrici grosso modo si equivalgono, almeno per quanto riguarda il calcolo di formule semplici quali quella dell’interesse composto. Il prezzo si aggira intorno ai 40 euro per tutti e tre i modelli. Non esistono motivi particolari dunque per preferire l’una all’altra, se non appunto la reperibilità delle stesse presso il nostro rivenditore di fiducia.

Considerazioni finali

L’interesse composto è un concetto forse non intuitivo, ma di fondamentale importanza per chi vuole investire nel modo corretto.

In questa guida abbiamo raccolto, insieme a diversi esempi pratici, anche la parte teorica che riguarda questo “effetto” degli investimenti dove l’interesse viene reimmesso nel capitale.

Con questo strumento a nostra disposizione e soprattutto nelle nostre disponibilità di conoscenze, potremo fare la scelta giusta la prossima volta che sceglieremo dei titoli, soprattutto se fixed income.

FAQ interesse composto: Domande e risposte frequenti

Che cos’è l’interesse composto?

L’interesse composto è l’interesse… sull’interesse che viene reimmesso nel capitale una volta riscosso.

A quanto ammonta l’interesse composto?

Ammonta alla quota capitale, arricchita di tutti gli interessi maturati.

Come si calcola l’interesse composto?

Si calcola con la formula [(1+r)^n -1], laddove r rappresenta il tasso di interesse espresso in numeri decimali e n il numero di periodi o anni durante i quali manterremo intatto l’investimento.

Quali strumenti si prestano all’interesse composto?

Tutti quelli che hanno un pagamento periodico degli interessi e che ci permettono di aumentare la nostra quota capitale.

Perché è importante l’interesse composto?

Perché permette al nostro capitale di crescere esponenzialmente e non linearmente. Aumentando nel lunghissimo periodo i guadagni.